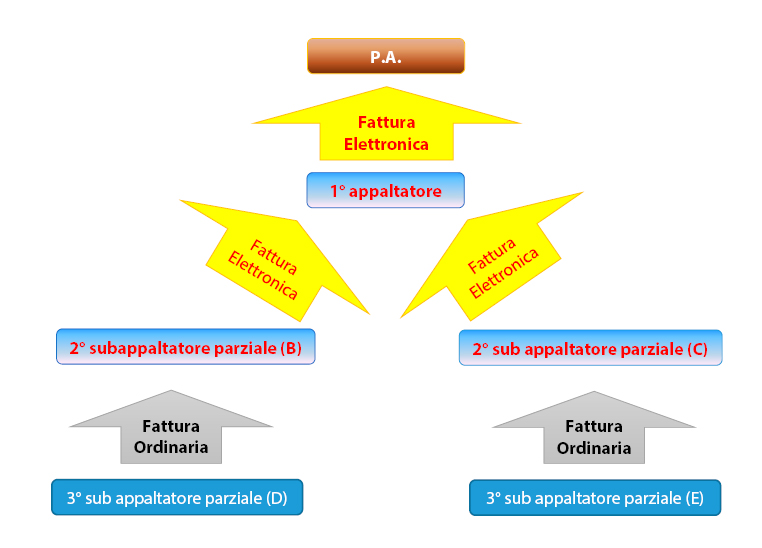

Dal 1° luglio 2018 è obbligatoria la fattura elettronica anche per i rapporti (appalti e/o altri contratti) “diretti” tra l’impresa o il lavoratore autonomo titolare del contratto e la pubblica amministrazione.

La fattura elettronica, inoltre, è obbligatoria tra il titolare del contratto e i soggetti di cui si avvale.

Sono esclusi i subappalti successivi.

A tale riguardo si ricorda che l’art. 105, comma 2, del D.Lgs. 18 aprile 2016, n. 50 (c.d. “Codice appalti pubblici e contratti di concessione”) stabilisce che “il subappalto è il contratto con il quale l’appaltatore affida a terzi l’esecuzione di parte delle prestazioni o lavorazioni oggetto del contratto di appalto. […] L’affidatario comunica alla stazione appaltante, prima dell’inizio della prestazione, per tutti i sub-contratti che non sono subappalti, stipulati per l’esecuzione dell’appalto, il nome del sub-contraente, l’importo del sub-contratto, l’oggetto del lavoro, servizio o fornitura affidati. Sono, altresì, comunicate alla stazione appaltante eventuali modifiche a tali informazioni avvenute nel corso del sub-contratto”.

È bene precisare che la fatturazione elettronica non si applica se il committente è un soggetto controllato da una PA ma non è una PA. A tale riguardo occorre rifarsi all’art. 1, commi da 209 a 214, della L. 24 dicembre 2007, n. 244, nonché al Decreto attuativo ministeriale 3 aprile 2013,

n. 55.

Si ricorda che dal 1° gennaio 2019 tutte le fatture dovranno essere emesse in formato elettronico.

OCCORRE LA QUALIFICA DI APPALTANTE O SUBAPPALTANTE

La Circolare dell’Agenzia delle Entrate n. 13/2018, ha chiarito che le nuove disposizioni in vigore dal 1° luglio 2018, introdotte dall’art. 1, comma 917, lett. b), della L. n. 205/2017 esplicano i loro effetti solamente nei confronti dei soggetti subappaltatori e subcontraenti per i quali l’appaltatore ha provveduto alle comunicazioni prescritte dalla legge. Conseguentemente l’obbligo di cui trattasi riguarda le imprese che hanno contratto con la stazione appaltante pubblica e coloro i quali in esecuzione del contratto di appalto, sono titolari di contratti di subappalto propriamente detto, ovvero hanno la qualifica di subcontraente.

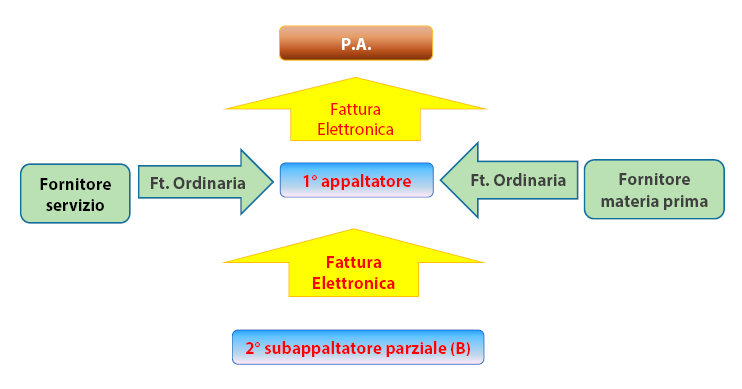

RAPPORTI ESCLUSI DA FATTURAZIONE ELETTRONICA

Tenuto conto di quanto sopra detto, sono esclusi dai nuovi obblighi di fatturazione elettronica le imprese che vendono beni o prestano servizi ad un cliente senza tuttavia essere direttamente coinvolti nell’appalto principale; nel senso che non devono effettuare comunicazioni alla stazione appaltante ovvero non devono indicare in fattura i codici CIG e/o CUP.

Vale la pena ricordare la Circolare n. 1 dell’Agenzia delle Entrate del 9 marzo 2015 la quale ha chiarito che l’obbligo di fatturazione elettronica non riguarda quei rapporti in cui, a monte della filiera contrattuale, vi sia un soggetto che non rientra tra quelli da qualificarsi come Pubblica Amministrazione.

CONSORZI CHE CONTRAGGONO CON LA PA

Se un consorzio acquisisce un appalto pubblico deve, ovviamente, emettere una fattura elettronica.

Tuttavia, l’Agenzia delle Entrate ha chiarito che l’obbligo di fatturazione elettronica riguarda solo il Consorzio ma non si estende ai rapporti tra consorzio e consorziati laddove questi fatturino al Consorzio la quota di propria pertinenza.

L’Agenzia ha chiarito che l’obbligo di fatturazione elettronica non sorge neanche nei rapporti interni laddove il consorzio non sia il diretto referente della Pubblica Amministrazione, ma si inserisca nella filiera dei subappalti, posto che la fatturazione interna da parte dei Consorziati non può in alcun modo essere equiparata ad un rapporto di subappalto.

Articoli correlati: